Расчет нормы отдачи с применением модели оценки финансовых активов (сарм). Смотреть страницы где упоминается термин норма отдачи Анализ внешних факторов

КУРСОВАЯ РАБОТА

по дисциплине «Оценка бизнеса»

Определение нормы отдачи на капитал по модели WACC на примере ОАО «Роснефть»

- Введение

- 1. Основные факты и выводы

- 1.1 Общая информация, идентифицирующая объект оценки

- 1.2 Итоговая величина нормы отдачи на капитал

- 2. Использованные Федеральные стандарты оценки

- 3. Описание объекта оценки

- 3.1 Количественные и качественные характеристики объекта оценки

- 3.2 Основные активы, принадлежащие объекту оценки

- 4. Анализ внешних факторов

- 5. Описание модели расчета нормы отдачи на капитал

- Заключение о норме отдачи

- Список используемой литературы

- Приложение 1

Введение

WACC (Weighted Average Cost Of Capital) - это средневзвешенная стоимость капитала. Она применяется в финансовом анализе и оценке бизнеса. Данный показатель характеризует относительный уровень общей суммы расходов по обеспечению каждого источника финансирования

Цель курсовой работы - произвести оценку нормы отдачи на капитал компании ОАО «Роснефть».

Перед выполнением данной работы были поставлены следующие задачи:

Описать характеристики объекта оценки;

Проанализировать рынок и отрасль объекта оценки;

Определить безрисковую ставку;

Определить рыночную доходность на основании динамики индекса РТС

Определить зависимость доходности ценной бумаги оцениваемой компании от индекса РТС;

Проанализировать полученные результаты и сравнить их со среднеотраслевыми показателями.

Работа выполнена в соответствии с Федеральными стандартами в области оценочной деятельности с помощью открытых и доступных источников информации. Полученные результаты основаны на допущении, что оцениваемая компания будет привлекать заемные средства по среднерыночным ставкам, и что в качестве оптимального соотношения заемных и собственных средств может быть использовано медианное значения коэффициента линейной регрессии.

1. Основные факты и выводы

1.1 Общая информация, идентифицирующая объект оценки

ОАО «Роснефть» (далее-Компания, Роснефть) - лидер российской нефтяной отрасли и одна из крупнейших публичных нефтегазовых компаний мира. Основными видами деятельности НК «Роснефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и продукции нефтехимии, а также сбыт произведенной продукции. Компания включена в перечень стратегических предприятий и организаций России.

Открытое акционерное общество «Нефтяная компания «Роснефть» создано в соответствии с Указом Президента Российской Федерации от 1 апреля 1995 г. №327 «О первоочередных мерах по совершенствованию деятельности нефтяных компаний» и на основании Постановления Правительства Российской Федерации от 29 сентября 1995 г. №971 «О преобразовании государственного предприятия «Роснефть» в открытое акционерное общество «Нефтяная компания «Роснефть».

Уставный капитал НК Роснефть составляет 105981778,17 рублей. Уставный капитал составляется из номинальной стоимости акций, приобретенных и оплаченных акционерами. Основным акционером Компании является государство, которому принадлежит 75,16% ее акций. В свободном обращении находится около 15% акций Компании.

Деятельность Компании можно разделить на два основных операционных сегмента:

· Геологоразведка и добыча. Деятельность по геологоразведке, разработке месторождений, добыче нефти, газового конденсата и газа;

· Переработка, маркетинг и сбыт. Деятельность по переработке нефтяного сырья, а также деятельность, связанная с закупкой, транспортировкой и реализацией нефти и нефтепродуктов.

География деятельности НК «Роснефть» в секторе разведки и добычи охватывает все основные нефтегазоносные провинции России: Западную Сибирь, Южную и Центральную Россию, Тимано-Печору, Восточную Сибирь и Дальний Восток. Компания также реализует проекты в Казахстане, Алжире и Туркменистане. Семь крупных НПЗ НК «Роснефть» распределены по территории России от побережья Черного Моря до Дальнего Востока, а сбытовая сеть Компании охватывает 36 регионов страны.

Основное конкурентное преимущество НК «Роснефть» - размер и качество ее ресурсной базы. Компания располагает почти 49 млрд. барр. н.э. доказанных, вероятных и возможных запасов нефти и газа, что является одним из лучших показателей среди публичных нефтегазовых компаний мира. При этом по запасам жидких углеводородов Роснефть является безусловным лидером. Обеспеченность Компании доказанными запасами углеводородов составляет 27 лет, а большая часть запасов относится к категории традиционных, что дает возможность эффективно наращивать добычу.

Роснефть также является одним из крупнейших независимых производителей газа в Российской Федерации. Компания добывает более 15 млрд. куб. м. природного и попутного газа в год и обладает существенным потенциалом для дальнейшего наращивания объемов добычи за счет уникального портфеля запасов. В настоящее время Роснефть реализует программу по увеличению уровня использования попутного нефтяного газа до 95%.

Важная отличительная черта НК «Роснефть» - наличие собственных экспортных терминалов в Туапсе, Де-Кастри, Находке и Архангельске, которые позволяют существенно повысить эффективность экспорта продукции Компании. Роснефть в настоящее время осуществляет комплексные программы расширения и модернизации терминалов с целью соответствия их мощностей планируемым объемам экспорта.

Одной из стратегических задач НК «Роснефть» является также увеличение реализации собственной продукции напрямую конечному потребителю. С этой целью Компания развивает розничную сбытовую сеть, которая сегодня насчитывает около 1700 АЗС и охватывает 36 регионов России. По количеству АЗС Роснефть занимает второе место среди российских компаний.

Члены Совета директоров ОАО «НК «Роснефть» избираются общим собранием акционеров на срок до следующего годового общего собрания акционеров.

Руководство текущей деятельностью ОАО «НК «Роснефть» осуществляется единоличным исполнительным органом (Президентом) и коллегиальным исполнительным органом (Правлением). Исполнительные органы подотчетны Совету директоров и общему собранию акционеров.

1.2 Итоговая величина нормы отдачи на капитал

В результате произведенных расчетов средневзвешенная стоимость капитала компании ОАО «Роснефть» составила 7,14%. Среднеотраслевое значение стоимости капитала для компаний нефтегазовой отрасли по данным сайта Асвата Дамодарана равна 5.77%. Данное значение не учитывает не страновой риск, не риск инвестирования в исследуемую компанию.

Полученное значение превышает среднеотраслевое значение стоимости капитала для компаний нефтегазовой отрасли.

Итоговая величина нормы отдачи равна 8,48%

2. Использованные Федеральные стандарты оценки

Работа выполнена в соответствии со следующими Федеральными стандартами в области оценочной деятельности:

Федеральный закон «Об оценочной деятельности в Российской Федерации» (последняя редакция)

ФСО-1: Приказ Минэкономразвития России «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО 31)» от 20 июля 2007 года №256

ФСО-2: Приказ Минэкономразвития России «Цель оценки и виды стоимости (ФСО №2)» от 20 июля 2007 года №255

ФСО-3: Приказ Минэкономразвития России «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО №3)» от 20 июля 2007 года №254

ФСО-5: Приказ Минэкономразвития России «Об утверждении федерального стандарта оценки «Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО №5)» от 4 июля 2011 года №238

Проект ФСО по оценке бизнеса: «Оценка стоимости акций, долей участия, в уставном (складочном) капитале (бизнеса)»

3. Описание объекта оценки

3.1 Количественные и качественные характеристики объекта оценки

Оборотные активы компании ОАО «АК «Роснефть» на 31.12.2012 года составили 1 278 513 млн. руб., что больше на 368198 млн., чем на 31.12.2011 года. (табл. 1)

Таблица 1

Основные показатели финансового положения (млн. руб.)

Таблица 2

Денежные средства

В 2012 г. операционная прибыль уменьшилась до 382 млрд. руб., или на 14,9% по сравнению с 2011 г. В процентном отношении к выручке операционная прибыль составила 12,4% в 2012 г. по сравнению с 16,5% в 2011 г. Снижение операционной прибыли связано в основном с отменой в 2012 г. налоговых льгот по Ванкору, действовавших в аналогичном периоде 2011 г., индексацией базовой ставки НДПИ и ростом тарифов естественных монополий.

Чистые денежные средства, использованные в инвестиционной деятельности, составили 445 млрд. руб. в 2012 г. По сравнению с 394 млрд. руб. в 2011 г. Это объясняется увеличением капитальных затрат, а также приобретением дополнительных долей в дочерних и зависимых обществах, что было частично скомпенсировано положительным эффектом от реализации краткосрочных финансовых активов.

Таблица 3

Дебиторская задолженность ОАО «НК «Роснефть»

Структура краткосрочной дебиторской задолженности

Таблица 4

Структура долгосрочной дебиторской задолженности

Обобщенная информация о финансовых результатах и о финансовом положении зависимых и совместно контролируемых обществ представлена в табл. 5:

Таблица 5

Финансовые результаты компании (млн руб)

Таблица 6

Выручка компании

Выручка от реализации и доход от зависимых и совместных компаний увеличились на 13,2%, до 3 078 млрд руб. за счет роста объемов реализации и роста цен на продукцию.

Таблица 7

Доля ОАО «НК «Роснефть» общероссийских показателях (%)

|

Добыча нефти |

|||

|

Добыча газа |

|||

|

Экспорт нефти |

|||

|

Переработка нефти |

Таблица 8

Показатели финансового состояния ОАО «НК «Роснефть»

|

Показатель |

|||

|

Структура капитала |

|||

|

Коэффициент финансовой зависимости, % |

|||

|

Коэффициент адекватности капитала, % |

|||

|

Соотношение заемных и собственных средств, % |

|||

|

Коэффициент покрытия процентных платежей, % |

|||

|

Коэффициент адекватности денежных средств, % |

|||

|

Ликвидность |

|||

|

Коэффициент текущей ликвидности, % |

|||

|

Коэффициент моментальной ликвидности, % |

|||

|

Рентабельность |

|||

|

Деловая активность |

|||

|

Оборачиваемость активов, % |

|||

|

Оборачиваемость основных средств, % |

|||

|

Оборачиваемость дебиторской задолженности (в днях) |

|||

|

Оборачиваемость оборотных средств (в днях) |

3.2 Основные активы, принадлежащие объекту оценки

НК “Роснефть” управляет более чем 40 дочерними предприятиями на территории Российской Федерации. Для реализации эффективной бизнес-стратегии в условиях территориальной распределенности основных активов компания выделила четыре региона как зоны своих стратегических интересов: Дальний Восток, Сибирь, Северо-Запад европейской части России и Юг европейской части России.

В настоящее время "Роснефть" участвует в реализации крупных инвестиционных проектов, направленных на увеличение добычи углеводородного сырья, практически во всех основных нефтегазоносных регионах страны: в Западной и Восточной Сибири, на Сахалине, в Тимано-Печорской провинции, на Юге России, а также в ряде стран ближнего и дальнего зарубежья. Реализация данных проектов позволит компании до 2015 года увеличить добычу нефти в 3,5-4 раза, газа - в 7 раз.

"Роснефть" проводит активную реконструкцию своих нефтеперерабатывающих мощностей - с целью выведения их на уровень мощности, соответствующий возрастающим потребностям компании, и на технологический уровень, соответствующий международным стандартам.

Важное место в стратегии компании занимает также развитие транспортной и сбытовой инфраструктуры.

Основные активы:

* 2,5 млрд. т доказанных запасов нефти и 992 млрд. куб. м газа по PRMS;

* 424 разрабатываемых месторождения с годовой добычей свыше 120 млн. т нефти и 16 млрд. куб. м газа;

* 7 НПЗ в России мощностью 54 млн. т нефти в год;

* Доли в 4 НПЗ в Германии, чистая мощность -- 11,5 млн. т нефти в год;

* 1 691 действующая АЗС под брендом «Роснефть» в 46 регионах России и 3 АЗС на территории Абхазии.

актив капитал рыночный доходность

4. Анализ внешних факторов

· Основной вид деятельности общества: проведение геолого-поисковых и геолого-разведочных работ с целью поиска месторождений нефти, газа, угля и иных полезных ископаемых;

· добыча, транспортировка и переработка нефти, газа, угля и иных полезных ископаемых, а также леса;

· производство нефтепродуктов, нефтехимической и другой продукции, включая электроэнергию, продукты деревообработки, товары народного потребления и оказание услуг населению;

· хранение и реализация (включая продажу на внутреннем рынке и на экспорт) нефти, газа, нефтепродуктов, угля, электроэнергии, продуктов деревообработки, иных продуктов переработки углеводородного и другого сырья.

Негативно влияющими на сбыт могут быть следующие возможные факторы:

Отраслевые риски

Связанные с ценами на сырую нефть, газ и нефтепродукты

Ключевым фактором, оказывающим влияние на финансовые и косвенно операционные показатели деятельности «Роснефти», являются цены на сырую нефть, газ и нефтепродукты. Цены на продукцию Компании большей частью зависят от конъюнктуры мирового рынка, от баланса спроса и предложения в отдельных регионах России. Возможности «Роснефти» контролировать цены на свою продукцию существенно ограничены. Падение цен на нефть, газ или нефтепродукты оказывает неблагоприятное влияние на результаты деятельности и финансовое положение «Роснефти».

Снижение цен может привести к уменьшению объемов рентабельной добычи нефти и газа, осуществляемой Компанией, а это, в свою очередь, приведет к уменьшению объема эффективных к разработке запасов «Роснефти», к снижению экономической эффективности программ проведения поисково-разведочных работ. «Роснефть» располагает достаточными возможностями для перераспределения товарных потоков в случае возникновения значительной ценовой разницы между внутренним и международным рынками. Кроме того, компания в состоянии оперативно сократить капитальные и операционные затраты, чтобы выполнить свои обязательства при резком снижении цен на нефть, газ и нефтепродукты.

Связанные с фактическими размерами запасов данные по запасам нефти и газа являются не более чем оценками и неизбежно отличаются неопределенностью. Фактический размер запасов может существенно отличаться от этих оценок. Данные по запасам нефти и газа, содержащиеся в настоящем отчете, являются расчетными и основываются главным образом на результатах внутренней аналитической работы, проведенной фирмой DeGolyer&MacNaughton --независимым консультантом «Роснефти» по вопросам технологии нефтедобычи. Технология нефтедобычи является субъективным процессом оценки объема подземных запасов нефти природного газа, которые не поддаются точному измерению. Оценка стоимости и объемов, рентабельно извлекаемых запасов нефти и газа, объемов добычи, чистой стоимости будущих поступлений денежных

средств, а также оценка сроков произведения расходов на разработку запасов неизбежно зависят от ряда переменных величин и предположений. Многие из предположений, которые использовались при оценке запасов, не зависят от Компании и с течением времени могут оказаться неверными. Оценка запасов, применение альтернативных систем их расчета в соответствии с российской системой классификации запасов неизбежно сопряжены со множеством неопределенностей. Точность оценки любых запасов и ресурсов зависит от качества имеющейся информации и интерпретации данных по технологии нефтедобычи и геологических данных. Разведочное бурение, расшифровка данных, испытания и добыча, осуществляемые после даты оценок, могут потребовать значительной корректировки данных о запасах и ресурсах «Рос нефти» как в сторону повышения, так и в сторону понижения. Кроме того, разные специалисты по оценке запасов и ресурсов могут давать разные оценки запасов и поступлений денежных средств на основании одних и тех же имеющихся данных. Фактические объемы добычи, доходы и затраты, связанные с запасами и ресурсами, будут отличаться от произведенной оценки, причем эти различия могут быть существенными.

Существуют также некоторые неопределенности, связанные с российской системой классификации запасов. Эта система рассматривает только геологические факторы и не принимает в расчет экономическую целесообразность добычи запасов. С многочисленными рисками, включая риск того, что нефтегазовые компании не обнаружат продуктивных в коммерческом отношении запасов нефти или газа, сопряжено и поисковое бурение. Компания проводит поисково-разведочные работы в различных географических регионах, в том числе на территориях с неблагоприятными климатическими условиями и с высоким уровнем затрат. Затраты на бурение, обустройство и эксплуатацию скважин часто являются неопределенными. В результате этого «Роснефть» может понести дополнительные затраты или будет вынуждена сократить, приостановить или прекратить проведение буровых работ ввиду наличия многих факторов. Среди них непредвиденные горно-геологические условия при проведении буровых работ; аномально высокое или аномально низкое пластовое давление; непредвиденные неоднородности в геологических формациях; поломка оборудования или аварии; неблагоприятные погодные условия; необходимость соблюдать требования природоохранного законодательства и требования государственных органов; нехватка и несвоевременная поставка буровых установки оборудования.

Если «Роснефть» не сможет провести эффективные разведочные работы или приобрести активы, содержащие подтвержденные запасы, объем ее подтвержденных запасов будет уменьшаться по мере добычи Компанией нефти и газа в результате истощения разрабатываемых месторождений. Будущая добыча Компании в значительной мере зависит от успешного обнаружения, приобретения и разработки нефтегазоносных месторождений. Если попытки «Рос нефти» не увенчаются успехом, это приведет к уменьшению общего объема подтвержденных запасов Компании и снижению объема нефтедобычи, что, в свою очередь, неблагоприятно отразится на результатах деятельности и финансовом положении Компании. «Роснефть» является мировым лидером по объему запасов нефти и обладает огромной ресурсной базой, что сводит риски снижения нефтедобычи в результате пересмотра в будущем объема запасов к минимуму.

В нефтегазовой отрасли существует жесткая конкуренция. «Рос нефть» конкурирует в основном с другими ведущими российскими нефтегазовыми компаниями по следующим направлениям:

* приобретение лицензий на разведку и добычу на аукционах и продажах, организуемых российскими государственными органами;

* приобретение других российских компаний, которые, возможно, уже владеют лицензиями или существующими активами, связанными с добычей углеводородного сырья;

* привлечение ведущих независимых сервисных компаний, возможности которых по оказанию требуемых услуг могут быть ограниченными;

* приобретение оборудования для объектов капитального строительства, которое может оказаться дефицитным;

* привлечение наиболее высококвалифицированных и опытных кадров;

* приобретение существующих предприятий розничной торговли и земельных участков под новые предприятия розничной торговли;

* приобретение или получение доступа к нефтеперерабатывающим мощностям.

Компания занимает одно из лидирующих мест в отрасли, как в России, так и в мире, что существенно улучшает ее позиции в конкурентной борьбе. Она обладает существенным портфелем новых проектов для поддержания и улучшения своей позиции в конкурентной борьбе в будущем. Реализуя свою продукцию на внутреннем и внешнем рынках, «Рос нефть» может иметь риски, связанные с обострением конкуренции. Для минимизации рисков при реализации нефтепродуктов на внутреннем рынке

в условиях острой конкуренции осуществляется следующее:

* во избежание затоваривания по отдельным видам нефтепродуктов загрузка нефтеперерабатывающих заводов Компании планируется с учетом прогноза ситуации, складывающейся на рынках;

* с учетом имеющейся структуры переработки нефти и выработки нефтепродуктов и наличия собственных предприятий нефтепродуктообеспечения и контрагентов, охватывающих практически все регионы Российской Федерации, производится оперативное перераспределение региональных товарных потоков на внутреннем рынке и оперативное перераспределение объемов между внутренним рынком и экспортом;

* для удовлетворения растущего спроса на высокооктановые бензины и нефтепродукты с низким содержанием серы производится реконструкция нефтеперерабатывающих заводов, что позволит, в частности, увеличить объем и глубину переработки;

* уделяется постоянное внимание развитию сети собственных автозаправочных станций и комплексов, отвечающих последним европейским требованиям, как самому стабильному сектору реализации нефтепродуктов на внутреннем рынке, менее других подверженного спонтанному изменению цен и падению спроса. Дополнительно для привлечения клиентов, в первую очередь корпоративных, широко внедряются система отпуска нефтепродуктов через АЗС на основе электронных карт, а также система обслуживания на АЗС «Рос нефти» карт других участников рынка. В случае экстренной необходимости наличие четырех собственных перевалочных морских терминалов в портах Архангельска, Находки, Де-Кастри, Туапсе позволяет производить оперативное перераспределение продукции Компании между экспортом и внутренним рынком в сторону увеличения доли экспорта. К наиболее действенным мерам по регулированию рисков от обострения конкуренции на внешнем рынке сырой нефти и нефтепродуктов относится географическая диверсификация, позволяющая перераспределять потоки сбываемой продукции из одного региона в другой. Например, благодаря внедрению направления поставок Архангельск -- Мурманск и схемы отгрузок в Китай по железной дороге появилась возможность регулирования экспортного потока с выходом на рынки Дальнего Востока, Юго-Восточной Азии и США. Это становится возможным за счет сокращения традиционных экспортных потоков через порты Черного и Балтийского морей и трубопровод «Дружба» компании «Транснефть», ориентированных на Европу. С увеличением мощностей перевалки с нефтепроводов на железную дорогу, а также с вводом в действие нефтепровода Восточная Сибирь -- Тихий океан эти возможности возрастают.

Финансовые риски

Валютные

Основную часть валовой выручки ОАО «НК «Роснефть» формируют экспортные операции по реализации нефти и нефтепродуктов. Соответственно, колебания обменных курсов валют к рублю оказывают воздействие на результат финансово-хозяйственной деятельности Компании, что является фактором валютного риска. Валютный риск Компании существенно снижается ввиду наличия затрат, которые выражены в иностранной валюте. ОАО «НК «Роснефть» является крупным заемщиком на международном кредитном рынке. Большая часть займов номинирована в долларах США. Текущие обязательства по обслуживанию этих займов также выражены в долларах.

Валютная структура выручки и обязательств действует как механизм встроенного хеджирования, где разно направленные факторы компенсируют друг друга. Сбалансированная структура требований и обязательств по валюте сводят к минимуму влияние факторов валютного риска на результат финансово-хозяйственной деятельности Компании.

Изменение процентных ставок

Являясь крупным заемщиком, «Роснефть» подвержена воздействию рисков, связанных с изменениями процентных ставок. Основным источником заимствований является международный кредитный рынок. Основная часть долгового портфеля Компании -- кредиты, номинированные в долларах США. Процентная ставка по обслуживанию большей части этих кредитов базируется на основе ставок по межбанковским кредитам

LIBOR и EURIBOR. Увеличение этих процентных ставок может привести к удорожанию обслуживания долга «Роснефти». Рост стоимости кредитов для Компании может негативно сказаться на показателях ее платежеспособности и ликвидности.

Компания проводит сбалансированную политику в области использования собственных и заемных средств и имеет действующие рейтинги Moody"s (Ваа1), Fitch (BBB), S&P (BВB-). Для фиксирования уровня процентной ставки части своего кредитного портфеля «Роснефть» осуществляет сделки с производными финансовыми инструментами. Рост кредитоспособности «Роснефти» и Российской Федерации являются важными факторами снижения стоимости заимствований для Компании в будущем, а также

5. Описание модели расчета нормы отдачи на капитал

CAPM (Capital Asset Pricing Model) - модель оценки финансовых активов. Она используется для того, чтобы определить требуемый уровень доходности актива, который предполагается добавить к уже существующему хорошо диверсифицированному портфелю с учётом рыночного риска этого актива.

В модели САРМ коэффициент в отражает чувствительность доходности компании к систематическим риска. Уравнение для нахождения нормы отдачи собственных средств по данной модели имеет вид:

где Y e - норма отдачи на собственный капитал;

Y rf - безрисковая норма отдачи;

в - коэффициент, измеряющий риск компании;

Y m а r - среднерыночная доходность.

В качестве безрисковой ставки дисконтирования для денежного потока в рублях была использована доходность по долгосрочным государственным облигациям РФ, которая составила 7,3684% (Прил. 3). Она уже включает в себя страновой риск S1, поэтому при расчете ставки дисконтирования для денежного потока в российских рублях он не учитывается.

По данным сайта А. Дамодарана была определена рыночная премия за риск. Она отражает расхождение доходности корпоративных акций над доходностью безрисковых ценовых бумаг и равна 5,8% (Прил. 2).

Систематический риск учитывается в модели CAPM с помощью коэффициента бета. Коэффициент бета отражает амплитуду колебаний цен на акции конкретной компании по сравнению с изменением цен на акции всех компаний, работающих в данном сегменте рынка. Для оценки коэффициента бета оцениваемой компании была построена зависимость изменения доходности ценной бумаги оцениваемой компании от изменения доходности индекса РТС за период с 20.12.2012г. по 20.12.2013г (Прил. 1)В данном случае угол наклона уравнения линейной регрессии равен 0,2001.

При построении регрессионной модели было получено очень малое значение R2,поэтому от него лучше отказаться и принять равным 1,291, что равно среднему значению данного показателя по нефтегазовой отрасли согласно данным на сайте А. Дамодарана" R2 - 1,291

Учитывая различия в налогообложении между анализируемыми сегментами, был рассчитан коэффициент бета с учетом целевого соотношения долга и собственного капитала компании по следующей формуле:

где в rl - коэффициент бета с учетом финансового рычага оцениваемой компании;

в m - коэффициент бета без долговой нагрузки компаний отрасли;

Tax - налог на прибыль;

M/E - показатель соотношения заемных и собственных средств, основан на отраслевой структуре капитала, рассчитанной на основании медианного значения коэффициента. Данный показатель для рассматриваемой отрасли в январе 2013года по данным с сайта А. Дамодарана равен 53,39%(Прил.4)

В данном случае

в rl =1,291*(1+(1-0,2)*0,5339)=1,894

Модифицированная модель САРМ предполагает поправки нормы отдачи на собственный капитал на следующие премии за риск:

Премия за страновой риск S 1 ;

Премия за предельно малую капитализацию S 2 ;

Премия за риск инвестирования в конкретную компанию S 3 ;

Тогда модифицированная модель САРМ примет вид:

С.В. Пупенцова, «Основы оценки активов и бизнеса: Учебное пособие», Изд-во кафедра ЭиМНиТ СПбГПУ, СПб, 2011. - 222 c (3)

Премия за предельно малую капитализацию (S2) рассчитывается на основании данных исследований компании Ibbotson. Премия данной компании равна 0%, в связи с тем, что компания имеет высокую капитализацию.

Таблица 9

Премия за риск инвестирования в исследуемую компанию (S3), учитывает специфические риски, связанные с инвестированием в оцениваемую компанию. К ним относятся:

Законодательные риски;

Уровень установленных цен;

Зависимость от ключевых сотрудников;

Качество корпоративного управления;

Зависимость от ключевых потребителей;

Зависимость от ключевых поставщиков;

Наличие перспективы развития бизнеса;

Состояние основных производственных фондов;

Финансовое состояние бизнеса и возможность привлечения средств для финансирования капитальных вложений.

Премия за риск инвестирования в компанию(S3) = 4%. (Прил.6)

Таблица 10

Входные параметры для расчета нормы отдачи на собственный капитал

В результате проведенных расчетов норма отдачи на собственный капитал исследуемой организации составит 8,48%.

Заключение о норме отдачи

Средневзвешенная стоимость капитала - это общая стоимость всего капитала, рассчитанная как сумма относительной доходности собственного капитала и заемного капитала, умноженных на их удельные доли в структуре капитала. Средневзвешенная стоимость капитала рассчитывается по формуле:

М=M/E(1+M/E)= 0,5339/(1+0,5339)= 0,34807

В качестве рыночной ставки привлечения долгосрочного заемного капитала (Y m) была использована среднегодовая средневзвешенная ставка по кредитам, предоставленным кредитными учреждениями нефинансовым предприятиям, в размере 10,67917 % (Прил.5)

Таким образом, средневзвешенная стоимость капитала составила 7,14%. Данное значение не учитывает не страновой риск, не риск инвестирования в исследуемую компанию.

Список используемой литературы

1. Финансовая отчетность ОАО «АК «Роснефть» за 2012 год

2. Финансовая отчетность ОАО «АК «Роснефть» за 2013 год

3. ОАО «АК «Роснефть» консолидированная финансовая отчетность, подготовленная в соответствии с международными стандартоми финансовой отчетности (МСФО) и отчет аудиторов за год, закончившийся 31 декабря 2012 года

4. Озров Е.С. Экономический анализ и оценка недвижимости СПб.: Изд-во «МКС», 2007

5. С.В. Пупенцова, «Основы оценки активов и бизнеса: Учебное пособие», Изд-во кафедра ЭиМНиТ СПбГПУ, СПб, 2011. - 222 c.;

Приложение 1

|

Закрытие |

доходность РТС |

доходность ЦБ |

|||

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Подобные документы

Сущность понятия "человеческий капитал". Основные подходы к расчету норм отдачи по Капелюшникову. Модель распределения личных доходов по Беккеру. Пример частных инвестиций в человеческий капитал. Основные критерии оценки эффективности инвестиций в МВА.

реферат , добавлен 03.02.2010

Расчет сметной стоимости строительства. Анализ срока окупаемости нового оборудования. Определение внутренней нормы доходности инвестиционного проекта. Расчет нормы прибыли на вложенный капитал. Вычисление бета-коэффициента инвестиционного портфеля.

контрольная работа , добавлен 12.02.2014

Функции интеллектуального капитала: ускорение роста прибыли, улучшение качества управления, повышение конкурентоспособности. Особенности инвестирования и методы измерения: прямого измерения, рыночной капитализации, отдачи на активы и подсчета очков.

презентация , добавлен 08.02.2015

Нефтяной комплекс Российской Федерации как мощный фундамент экономики страны. Оценка эффективности стратегий развития на основании основных экономических показателей деятельности и последующее развитие в рамках интегрированной компании ОАО "НК Роснефть".

творческая работа , добавлен 23.11.2013

Понятие и сущность инвестиционной деятельности предприятия и рынка. Расчет эффективности инвестиций в капитал ООО "Дизайн" на основе метода учета срока окупаемости, чистой текущей стоимости проекта, индекса доходности инвестиций и точки безубыточности.

курсовая работа , добавлен 02.08.2015

История нефтяной компании "Роснефть" как одной из крупнейших публичных нефтегазовых компаний мира. Анализ макросреды компании. Макроэкономические факторы, определившие результаты деятельности "Роснефть" за 2011 год. Система корпоративного управления.

эссе , добавлен 22.12.2011

Анализ хозяйственно-финансовой деятельности ОАО "Роснефть". Разработка рекомендаций по составу финансовых ресурсов для финансирования инновационного проекта. Анализ динамики и управления оборотным капиталом. Стратегия экономического роста предприятия.

курсовая работа , добавлен 08.10.2012

Организационно-правовая форма предприятия. История компании Роснефть, развитие и перспективы развития. Стратегические приоритеты компании, разведка и добыча, переработка и сбыт нефти. Анализ бухгалтерского баланса, расчет основных финансовых показателей.

курсовая работа , добавлен 23.05.2010

Рынок как не только новая форма экономических отношений, новые связи в производстве, но и новые экономическое сознание, мышление и психология. Общая характеристика закона убывающей отдачи, знакомство с функциями. Анализ динамики издержек производства.

контрольная работа , добавлен 01.12.2013

Понятие, виды и источники финансирования капитальных вложений. Содержание методов расчета срока окупаемости вложений и нормы прибыли на капитал. Оценка внутренней нормы доходности и рентабельности инвестиций дисконтированного периода окупаемости.

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ . Fixed assets turnover ratio ) – это финансовый показатель, который показывает интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: , .

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| К фонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| К фонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| К фонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| К фонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

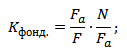

где:

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т

см – количество смен работы машин;

с – средняя стоимость оборудования;

Q

д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

3. Определение стоимости инвестируемого капитала на основе капитализации дохода

3.2. Капитализация дохода по норме отдачи

3.2.1. Дисконтирование денежных потоков

При капитализации дохода по норме отдачи поток дохода рассматривается более подробно, чем при прямой капитализации, учитывается характер изменения денежных потоков, последовательно анализируются решения инвесторов, применяются более сложные расчетные модели.

Основные методы капитализации дохода по норме отдачи:

– метод дисконтирования денежных потоков, включающий подробный анализ потоков дохода для каждого года планирования;

– метод капитализации по расчетным моделям, заключающийся в капитализации дохода первого года с учетом тенденций его изменения.

Метод дисконтирования денежных потоков – оценка имущества при произвольно изменяющихся и неравномерно поступающих денежных потоках с учетом степени риска, связанного с использованием объекта. В этом случае стоимость недвижимости определяется как сумма текущих стоимостей будущих доходов путем раздельного дисконтирования каждого из периодических потоков дохода и спрогнозированной будущей стоимости недвижимости, за которую она может быть продана в конце периода владения. При этих расчетах используется ставка дисконтирования – соответствующая ставка дохода на капитал, называемая нормой прибыли или нормой отдачи.

Денежный поток – движение денежных средств, которое возникает в результате использования имущества.

Метод позволяет учитывать текущую стоимость денежных потоков, которые могут произвольно изменяться и иметь различный уровень риска. Общая модель метода дисконтирования денежных потоков

где PV – текущая стоимость, n – число периодов; Jn– доход n периода; Y – ставка дисконтирования.

Сокращенно эту модель можно представить в следующем виде

,

,

где PV – цена перепродажи объекта в конце периода владения (реверсия); n – период владения; i – год прогнозного периода; FV (n,Y) – текущая стоимость единицы (четвертая функция сложного процента) для n периода при ставке дисконтирования Y.

То есть текущая стоимость недвижимости в соответствии с методом дисконтирования денежных потоков определяется как сумма текущих стоимостей доходов за каждый период владения и реверсии.

Реверсия – доход от продажи объекта в конце периода владения.

Ставка дисконтирования иначе называется нормой отдачи на инвестиции. Она характеризует эффективность капиталовложений, учитывает весь совокупный доход (доход на инвестиции и доход от изменения стоимости актива), приводит в соответствие по факторам времени и риска первоначальные инвестиции и реализуемый экономический эффект. Если анализируется чистый операционный доход от эксплуатации, то применяется ставка дисконтирования, учитывающая ставку дохода и ставку процента или ставки для земли и сооружений. Если анализируется доход, получаемый инвестором на собственный капитал, применяется ставка дохода на собственный капитал.

Потоки дохода прогнозируются на основании тщательного анализа текущего состояния рынка недвижимости и тенденций его изменения. При этом предполагаемые расходы на реконструкцию или модернизацию должны вычитаться из потоков дохода соответствующего периода.

Выбор ставки дисконтирования основан на анализе доступных альтернативных вариантов инвестиций с сопоставимым уровнем риска, т.е. анализируется альтернативная стоимость капитала. Этот метод требует учета и анализа показателей дохода и капитала за весь инвестиционный период.

Среди российских оценщиков сложилась практика оценивать период владения объектом в диапазоне 3–5 лет.

Преимущества метода дисконтирования денежных потоков:

– учитывает динамику рынка;

– применим в условиях нестабильного рынка;

– учитывает неравномерную структуру доходов и расходов;

– применим для объектов, находящихся на стадии строительства или реконструкции.

Однако метод довольно сложен в применении, к тому же высока вероятность ошибки в прогнозировании, неточность увеличивается в процессе преобразования прогнозируемых доходов в текущую стоимость.

3.2.2. Прогнозирование денежных потоков от реверсии

Доходы, которые предполагается получить за пределами горизонта планирования, учитываются как поступления от перепродажи объекта (реверсии) в последнем году периода планирования.

Основные способы прогнозирования денежного потока от реверсии:

Назначение будущей цены продажи на основе предположений об изменении стоимости объекта за период владения, изменение за этот период состояния рынка недвижимости вообще и рынка подобных объектов в частности, перепродажа – капитализация дохода за год, следующий за годом окончания инвестиционного проекта:

,

,

где Vn – поступления от перепродажи объекта в n году; DATSF n – дисконтированный денежный поток после налогообложения в n году; Ro – общая ставка капитализации.

В случае снижения стоимости имущества необходимо учитывать возврат капитала. Если потоки дохода от объекта регулярно изменяются, необходимо применять корректирующий коэффициент для ставки капитализации.

3.2.3. Определение ставки дисконтирования

Метод дисконтирования денежных потоков основан на превращении в текущую стоимость будущих произвольно изменяющихся доходов от владения недвижимостью с использованием ставок дисконтирования, отражающих состояние и ожидания рынка.

Ставка дисконтирования – норма сложного процента, применяемая при пересчете стоимости денежных потоков на определенный момент времени. Выбор ставки дисконтирования основан на анализе доступных альтернативных вариантов инвестирования с сопоставимым уровнем риска (альтернативная стоимость капитала).

Рассмотрим некоторые методы определения ставки дисконтирования.

Метод суммирования. Метод основан на сопоставлении доходности и рисков доступных альтернативных инвестиций. Ставка дисконтирования рассчитывается в результате прибавления процентных составляющих (премий), отражающих дополнительные риски, присущие инвестиционному проекту, к ставке дохода на инвестиции, которые в сравнении с другими инвестиционными инструментами считаются безрисковыми.

Метод предполагает учет основных рисков, наиболее актуальных для инвестиций в недвижимость:

– риск ликвидности объекта инвестиционных вложений;

– риск инвестиционного менеджмента – вероятность того, что уровень инвестиционного

управления может снизиться, а это приведет к уменьшению стоимости собственности;

– риск рынка недвижимости – вероятность того, что изменение соотношения

спроса и предложения может повлиять на уровень доходов от объекта;

– риск рынка капитала – вероятность того, что изменение нормы прибыли

и нормы процента приведет к изменению стоимости недвижимости;

– риск инфляции – риск неожиданного изменения реальных доходов, степень

этого риска для инвестиций в недвижимость невелика, так как при инфляции стоимость

недвижимости и уровень арендных ставок имеют тенденцию к увеличению;

– финансовый риск – учитывается в случае использования заемного финансирования,

отражает возможность негативного изменения финансового левереджа;

– законодательный риск – вероятность снижения стоимости недвижимости

из-за возможного изменения законодательства;

– экологический риск – отражает вероятность снижения доходов от недвижимости

из-за появления неблагоприятных экологических факторов.

Метод рыночного анализа. Метод основан на анализе рыночных данных, при наличии достаточной информации считается наиболее точным методом определения ставки дисконтирования, так как позволяет более точно учитывать мнение типичных продавцов и покупателей, риски, особенности местоположения, характеристики дохода.

Мнение и предпочтение инвесторов учитываются посредством опроса или анализа реальных сделок. Ставка дисконтирования определяется как ставка конечной отдачи для сопоставимых объектов. Для выявления ставки конечной отдачи используется понятие внутренней нормы прибыли IRR – ставка дисконтирования, при которой текущая стоимость всех денежных поступлений за время развития инвестиционного проекта равна текущей стоимости инвестиций.

Метод сравнения альтернативных инвестиций. В этом случае предполагается, что инвестиционные проекты с аналогичным уровнем риска должны иметь аналогичные ставки дисконтирования. Ставка дисконтирования проекта с аналогичной степенью риска называется альтернативной стоимостью капитала. Такую прибыль теряет инвестор, не вкладывая средства в проект с аналогичным риском.

В качестве объекта сравнения для инвестиций в недвижимость выбирают норму процента по коммерческим кредитам с залоговым обеспечением, нормы прибыли по некоторым ценным бумагам. Степень риска для кредитора ниже, чем для инвестора собственного капитала, поэтому отдача инвестиций в недвижимость должна быть выше нормы процента по кредиту.

Метод инвестиционной группы (объединения инвестиций). Метод основан на определении доли заемного и доли собственного капитала в общем объеме инвестиций и требуемых ставок дохода на каждый из этих компонентов.

Ставка процента и ставка дохода соотносятся с долей заемных и собственных средств, вкладываемых в процессе финансирования инвестиционного проекта, общая ставка дисконтирования определяется с учетом финансовых составляющих как средневзвешенная величина:

где У 0 – общая ставка дисконтирования; Ym – ставка дисконтирования для заемных средств; Уe – для собственных средств.

Метод применим, когда привлечение заемного капитала для инвестиций в недвижимость типично, известны среднерыночные условия кредитных соотношений и среднерыночные значения ставок отдачи на собственные средства инвесторов.

3.2.4. Капитализация по расчетным моделям

Метод капитализации по расчетным моделям основан на анализе изменяющихся потоков дохода с применением общей ставки капитализации.

Общая ставка капитализации рассчитывается с учетом рыночного значения нормы прибыли, выбираемой модели рекапитализации, условий финансирования, норм изменения дохода и стоимости объекта. Основные составляющие ставки капитализации – это ставка дисконта и ставка дохода. В соответствии с западными методиками, в случае оценки недвижимости для целей налогообложения следует учитывать эффективную налоговую ставку.

Ставка дисконта – это требуемая норма прибыли на вложенный капитал, которая представляет собой отношение текущей стоимости получаемого за каждый период дохода к затратам на капитал. Стоимость недвижимости высока и для ее приобретения, реализации инвестиционных проектов требуется привлечение заемного капитала. В соответствии с этим обстоятельством ставка дисконта включает следующие составляющие:

а) ставка процента –

требуемая норма прибыли на заемный

капитал;

б) ставка дохода –

требуемая норма прибыли на собственный капитал.

Ставка возмещения отражает возврат вложенного капитала в течение срока эксплуатации недвижимости. Ставку возмещения нередко называют нормой окупаемости капиталовложений. Она применяется только к доле капиталовложений, которая будет израсходована в течение инвестиционного периода. Вследствие того, что земля не расходуется, ставка возмещения для земельной собственности не учитывается.

Эффективная налоговая ставка – это ставка поимущественного налога, выраженная в процентах от рыночной стоимости имущества. Должна включаться в ставку капитализации только в случаях оценки недвижимости для целей налогообложения. В этом случае поимущественный налог не входит в операционные расходы, поэтому его сумма еще неизвестна.

В большинстве случаев самой большей из всех составляющих ставки капитализации является ставка дисконта. Поэтому ставку капитализации начинают определять с выявления нормы прибыли на свободные от риска ликвидные вложения капитала, не требующие больших затрат на инвестиционный менеджмент (например, вклад на банковский счет). Это минимальная ставка, которая компенсирует обесценивание денег с течением времени. Затем добавляют поправки на риск, ликвидность, инвестиционный менеджмент. Эти компоненты составляют ставку дисконта (ставку дохода и ставку процента).

Любой инвестор, помимо дохода на капитал, учитывает возврат вложенного капитала. Поэтому к ставке дисконта добавляется ставка возмещения.

Возврат капитала – возврат начальных инвестиций за счет дохода или перепродажи. Для учета возврата капитала применяется ставка возмещения.

Возмещение – сумма периодических доходов, которые необходимы для возврата капиталовложений в течение инвестиционного периода. Ежегодная ставка возмещения зависит от темпа изменения дохода от объекта, продолжительности его получения и дохода от будущей перепродажи объекта, если владение не является бессрочным.

Если ожидается равномерное поступление дохода при бессрочном владении и неизменность стоимости основного капитала приносящего доход имущества, то не требуется учет фактора возмещения капиталовложения, и ставка капитализации будет равна ставке дисконта.

Помимо обесценивания денег, снижение стоимости имущества может происходить по двум основным причинам:

1) из-за изменения соотношения спроса и предложения на рынке, что, с одной стороны, увеличивает ставку риска, с другой стороны, ставку риска необходимо снизить, если предполагается рост стоимости недвижимости;

2) из-за накапливаемого имуществом износа, вследствие чего необходимо учитывать возмещение в ставке капитализации.

Если за рассматриваемый период происходит изменение стоимости объекта, то ставка капитализации определяется как сумма двух коэффициентов: ставки доходности и нормы возмещения основной суммы. Если возможно снижение стоимости капитала, инвестированного в недвижимость, часть капитала или вся сумма должна быть возмещена за счет текущего потока доходов.

Ставка возмещения, или норма окупаемости капиталовложений, применяется только к доле капиталовложений, которая будет израсходована в течение инвестиционного периода (для земельных участков не учитывается, так как земля не расходуется). Ставка возмещения необходима для определения суммы, которую требуется ежегодно получать для окупаемости капиталовложений в течение периода владения. Влияние инфляции отражается на ставке риска (составляющей ставки дисконта), на ставке возмещения отражается влияние износа недвижимости на цену продажи.

Выбор метода возмещения зависит от характера поступления дохода. Основные формы поступления потоков дохода:

1) равномерные периодические поступления доходов без ограничения сроков владения объектом;

2) равномерные периодические поступления доходов в течение ограниченного периода времени, после которого планируется перепродажа объекта;

3) уменьшающиеся периодические поступления доходов в течение периода времени, который ограничен окончанием срока аренды или полным обесцениванием объекта в связи с истечением срока службы;

4) увеличивающиеся потоки дохода в течение прогнозируемого периода;

5) единовременное получение потока дохода от будущей перепродажи объекта.

Наряду с вышеперечисленными формами поступления потоков доходов могут существовать их комбинации. Например, сочетание увеличивающихся или уменьшающихся потоков доходов с будущей перепродажей объекта.

Основные варианты возмещения стоимости капитала: возврат капитала равными долями, модель бесконечного потока дохода, метод Инвуда, метод Хоскольда.

Метод возмещения равными долями основан на том, что возмещение капиталовложений происходит ежегодно равными долями в течение срока службы недвижимости. Ставка возмещения рассчитывается как величина, обратная остаточному сроку службы. Применение этого метода оправдано для многофункциональной недвижимости со значительным износом, жилой недвижимости, офисов.

Пример . Остаточный срок службы здания 25 лет. Тогда ставка возмещения составит 4%:

То есть в течение оставшихся 25 лет срока службы недвижимости ежегодная сумма возмещения капитала должна составлять 4% от стоимости имущества.

Метод применим, в частности, если ожидается устойчивое сокращение чистого операционного дохода из-за увеличивающегося износа недвижимости, при краткосрочной аренде, ненадежном финансовом положении арендатора.

Модель бесконечного потока дохода применяется в двух случаях:

1) имеется бесконечный поток дохода;

2) поток дохода конечен, но цена продажи объекта равна первоначальной инвестиции. То есть стоимость актива не изменяется, и доход можно капитализировать по ставке капитализации, равной ставке дисконтирования:

Если в конце инвестиционного проекта стоимость недвижимости полностью или частично обесценивается, возврат начального капитала может быть осуществлен за счет потока доходов.

Метод Инвуда предполагает возврат капитала из фонда возмещения по норме прибыли для инвестиций, т. е. норма возврата основной суммы равна ставке доходности инвестиций. Фактор фонда возмещения позволяет сформировать денежный поток, который соответствует полному возврату первоначальных инвестиций.

Общий коэффициент капитализации должен включать норму прибыли на капитал (У 0) и фактор фонда возмещения (SFF ), который позволяет сформировать фонд возмещения, соответствующий полному возврату первоначальных инвестиций. Базовая формула расчета общей ставки капитализации, если актив полностью обесценивается:

![]() .

.

Особенность метода Инвуда – формирование фонда возмещения осуществляется по норме прибыли на инвестиции.

Метод Хоскольда применяется при равномерно поступающих потоках дохода, в этом случае сумма возмещения поступает каждый год и помещается на расчетный счет под процент, равный безрисковой ставке. Метод предполагает, что инвестор не располагает доступными вариантами для реинвестирования по ставке, равной ставке на первоначальные инвестиции. В этом случае, чтобы обезопасить возврат своих средств, инвестор формирует фонд возмещения, реинвестируя по минимальной из возможных ставок, т.е. по безрисковой ставке.

В отличие от метода Инвуда, при котором используется ставка прибыли на инвестиции, метод Хоскольда, основанный на использовании безрисковой ставки как основы для возмещения капитала, применяется значительно реже.

3.2.5. Капитализация равномерно изменяющихся доходов

Если доходы от объекта регулярно изменяются, ставку капитализации необходимо корректировать:

где R – ставка капитализации без учета изменения потоков дохода; R* – ставка капитализации, скорректированная с учетом изменения потоков дохода; Кк – корректирующий коэффициент.

Если доход увеличивается, ставка капитализации уменьшается, если доход уменьшается – ставка капитализации возрастает.

| Предыдущая |

Метод капитализации по норме отдачи на капитал в зависимости от предполагаемой динамики изменения потока доходов и расходов подразделяется на метод дисконтирования денежных потоков и метод капитализации по расчетным моделям.

Метод дисконтирования денежных потоков - оценка имущества при произвольно изменяющихся и неравномерно поступающих денежных потоках с учетом степени риска, связанного с использованием объекта. В этом случае стоимость недвижимости определяется как сумма текущих стоимостей будущих доходов путем раздельного дисконтирования каждого из периодических потоков дохода и спрогнозированной будущей стоимости недвижимости, за которую она может быть продана в конце периода владения. При этих расчетах используется ставка дисконтирования - соответствующая ставка дохода на капитал, называемая нормой прибыли или нормой отдачи.

Метод позволяет учитывать текущую стоимость денежных потоков, которые могут произвольно изменяться и иметь различный уровень риска. Общая модель метода дисконтирования денежных потоков

где PV - текущая стоимость;

n - число периодов;

I n - доход n периода;

Y - ставка дисконтирования.

Сокращенно эту модель можно представить в следующем виде

где PV - цена перепродажи объекта в конце периода владения (реверсия);

n - период владения;

i - год прогнозного периода;

FV - стоимость реверсии.

Ставка дисконтирования иначе называется нормой отдачи на инвестиции. Она характеризует эффективность капиталовложений, учитывает весь совокупный доход (доход на инвестиции и доход от изменения стоимости актива), приводит в соответствие по факторам времени и риска первоначальные инвестиции и реализуемый экономический эффект.

Среди российских оценщиков сложилась практика оценивать период владения объектом в диапазоне 3-5 лет.

Преимущества метода дисконтирования денежных потоков:

· учитывает динамику рынка;

· применим в условиях нестабильного рынка;

· учитывает неравномерную структуру доходов и расходов;

· применим для объектов, находящихся на стадии строительства или реконструкции.

Однако метод довольно сложен в применении, к тому же высока вероятность ошибки в прогнозировании, неточность увеличивается в процессе преобразования прогнозируемых доходов в текущую стоимость.

Доходы, которые предполагается получить за пределами горизонта планирования, учитываются как поступления от перепродажи объекта (реверсии) в последнем году периода планирования.

В случае снижения стоимости имущества необходимо учитывать возврат капитала. Если потоки дохода от объекта регулярно изменяются, необходимо применять корректирующий коэффициент для ставки капитализации.

Метод капитализации по расчетным моделям основан на анализе изменяющихся потоков дохода с применением общей ставки капитализации.

Общая ставка капитализации рассчитывается с учетом рыночного значения нормы прибыли, выбираемой модели рекапитализации, условий финансирования, норм изменения дохода и стоимости объекта. Основные составляющие ставки капитализации - это ставка дисконта и ставка дохода. Ставка дисконта - это требуемая норма прибыли на вложенный капитал, которая представляет собой отношение текущей стоимости получаемого за каждый период дохода к затратам на капитал. Стоимость недвижимости высока и для ее приобретения, реализации инвестиционных проектов требуется привлечение заемного капитала. В соответствии с этим обстоятельством ставка дисконта включает следующие составляющие:

а) ставка процента - требуемая норма прибыли на заемный капитал;

б) ставка дохода - требуемая норма прибыли на собственный капитал.

Ставка возмещения отражает возврат вложенного капитала в течение срока эксплуатации недвижимости. Ставку возмещения нередко называют нормой окупаемости капиталовложений. Она применяется только к доле капиталовложений, которая будет израсходована в течение инвестиционного периода. Вследствие того, что земля не расходуется, ставка возмещения для земельной собственности не учитывается.

В большинстве случаев самой большей из всех составляющих ставки капитализации является ставка дисконта. Поэтому ставку капитализации начинают определять с выявления нормы прибыли на свободные от риска ликвидные вложения капитала, не требующие больших затрат на инвестиционный менеджмент (например, вклад на банковский счет надежного банка). Это минимальная ставка, которая компенсирует обесценивание денег с течением времени. Затем добавляют поправки на риск, ликвидность, инвестиционный менеджмент. Эти компоненты составляют ставку дисконта (ставку дохода и ставку процента).

Любой инвестор, помимо дохода на капитал, учитывает возврат вложенного капитала. Поэтому к ставке дисконта добавляется ставка возмещения. Возврат капитала - процесс возмещения истощаемой части первоначальных инвестиций в недвижимость за счет доходов и реверсии.

Возмещение - сумма периодических доходов, которые необходимы для возврата капиталовложений в течение инвестиционного периода. Ежегодная ставка возмещения зависит от темпа изменения дохода от объекта, продолжительности его получения и дохода от будущей перепродажи объекта, если владение не является бессрочным.

Если ожидается равномерное поступление дохода при бессрочном владении и неизменность стоимости основного капитала приносящего доход имущества, то не требуется учет фактора возмещения капиталовложения, и ставка капитализации будет равна ставке дисконта.

Если за рассматриваемый период происходит изменение стоимости объекта, то ставка капитализации определяется как сумма двух коэффициентов: ставки доходности и нормы возмещения основной суммы. Если возможно снижение стоимости капитала, инвестированного в недвижимость, часть капитала или вся сумма должна быть возмещена за счет текущего потока доходов.

Ставка возмещения, или норма окупаемости капиталовложений, применяется только к доле капиталовложений, которая будет израсходована в течение инвестиционного периода (для земельных участков не учитывается, так как земля не расходуется). Ставка возмещения необходима для определения суммы, которую требуется ежегодно получать для окупаемости капиталовложений в течение периода владения. Влияние инфляции отражается на ставке риска (составляющей ставки дисконта), на ставке возмещения отражается влияние износа недвижимости на цену продажи.

Основные варианты возмещения стоимости капитала: возврат капитала равными долями (метод Ринга), метод Инвуда, метод Хоскольда.

Метод Ринга основан на том, что возмещение капиталовложений происходит ежегодно равными долями в течение срока службы недвижимости. Ставка возмещения рассчитывается как величина, обратная остаточному сроку службы. Применение этого метода оправдано для многофункциональной недвижимости со значительным износом, жилой недвижимости, офисов.

Метод применим, в частности, если ожидается устойчивое сокращение чистого операционного дохода из-за увеличивающегося износа недвижимости, при краткосрочной аренде, ненадежном финансовом положении арендатора.

Метод Инвуда предполагает возврат капитала из фонда возмещения по норме прибыли для инвестиций, т. е. норма возврата основной суммы равна ставке доходности инвестиций. Фактор фонда возмещения позволяет сформировать денежный поток, который соответствует полному возврату первоначальных инвестиций.

Метод Хоскольда применяется при равномерно поступающих потоках дохода, в этом случае сумма возмещения поступает каждый год и помещается на расчетный счет под процент, равный безрисковой ставке. Метод предполагает, что инвестор не располагает доступными вариантами для реинвестирования по ставке, равной ставке на первоначальные инвестиции. В этом случае, чтобы обезопасить возврат своих средств, инвестор формирует фонд возмещения, реинвестируя по минимальной из возможных ставок, т.е. по безрисковой ставке.

В отличие от метода Инвуда, при котором используется ставка прибыли на инвестиции, метод Хоскольда, основанный на использовании безрисковой ставки как основы для возмещения капитала, применяется значительно реже.

Согласование результатов подходов к оценке

Различные методы могут быть использованы в процессе оценки,

но решение вопроса об относительной значимости показателей стоимости, полученных на базе различных методов, должно определяться

обоснованным суждением оценщика, которое оформляется путем взвешивания стоимостей, определенных использованием двух и более методов.

На заключительном этапе, при согласовании результатов стоимости объекта оценки, полученных на базе трех подходов к оценке, необходимо осуществить:

* проверку полученных данных о величине стоимости;

* анализ допущений и ограничивающих условий, обусловленных

полнотой и достоверностью использованной информации;

* выведение итоговой величины стоимости.

Решение вопроса, каким стоимостным оценкам придать больший вес и как каждый метод взвешивать по отношению к другим, является ключевым на заключительном этапе процесса оценки.

Существуют два базовых метода взвешивания:

Метод математического взвешивания;

Метод субъективного взвешивания.

Метод математического взвешивания использует процентное взвешивание по формуле:

где n -- общее числи применяемых методов оценки;

i -- метод оценки;

V i -- результаты оценки;

W, -- весомости (значимости) результатов.

При субъективном взвешивании цель такая же, как и при методе математического взвешивания, цель - выйти на единую оценочную стоимость, но при этом подходе не используется процентное взвешивание. Оценочное заключение базируется на анализе преимуществ и недостатков каждого метода, а также на анализе количества и качества

данных в обосновании каждого метода. Во главе угла стоят профессиональный опыт и суждения оценщика.

Для определения удельного веса результатов, полученных в рамках каждого подхода к оценке недвижимости, необходимо учитывать следующие факторы:

ь Степень соответствия каждого из примененных подходов:

Назначению оценки;

Цели оценки;

Функциональному назначению объекта оценки;

Оцениваемым правам.

ь Какая степень достоверности и достаточности исходных данных, используемых в каждом из подходов.

ь Какова предпочтительность каждого из подходов с точки зрения

характеристик рынка и местоположения объектов оценки.

ь Какова надежность расчетов и процедур анализа, проведенных в

используемых подходах.

ь Каков удельный вес экспертных оценок и суждений в каждом

из приведенных подходов.

Учет всех этих факторов дает возможность произвести взвешивание, и в конечном счете, вывести итоговое заключение.

22.01.2016 11:35 1806

Внутренняя норма отдачи (IRR) – дисконтная ставка, при которой размер чистой текущей стоимости (NPV) равен нулю, и текущая стоимость возврата капитала отвечает начальным инвестициям:

Мы видим: здесь норма отдачи отражает пороговую величину доходности проекта, поскольку капиталовложения в недвижимость при условии более низкой ставки отдачи будут убыточными.

Следовательно, мнение об экономической (коммерческой) целесообразности проекта верно, если размер IRR выше минимальной норму отдачи, допустимой для инвестора или девелопера (IRR>i, где i - стоимость капитала), и неприемлемой, если IRR < i.

IRR, таким образом, отражает пороговое значение доходности проекта, поскольку капиталовложение в недвижимость при меньшей ставке отдачи будет убыточным. По сути, IRR отражает норму процента, которую зарабатывает ежегодно каждая инвестированная денежная единица за время владения инвестицией. Одновременно денежные потоки проекта изолируются от внешней среды, чем и обусловлено включение в наименование этого критерия термина "внутренний", то есть, относящийся только к внутренней структуре денежных потоков.

Данное положение иллюстрирует схема денежного потока по периодам, где внутренняя норма отдачи уже определена - IRR = 22.03%, а начальная инвестиция, равная 80000 долл., создает денежные потоки:

- 1 год - 0,

- 2 год - 30000 долл.

- 3 год - 60000 долл.

- 4 год - 59500 долл.,

Используемые для возврата начальных инвестиций.

Практический расчет внутренней нормы отдачи базируется на подготовке таблицы денежных потоков. В дальнейшем коэффициент дисконтирования (фактор текущей стоимости единицы на выбранную ставку дисконта) может использоваться при расчете текущей стоимости потока.

В случае положительного значения NPV (чистой текущей стоимости) ставка дисконта повышается (величина коэффициента дисконтирования при этом снижается). При отрицательной величине NPV в результате роста дисконтной ставки значение внутренней нормы отдачи окажется между величинами двух ставок дисконта.

Точный размер внутренней нормы отдачи определяется через линейную интерполяцию:

где IRR - норма отдачи;

i1 – дисконтная ставка для положительной NPV;

i2 – дисконтная ставка для отрицательной NPV;

NPV+ - положительная NPV;

NPV- - отрицательная NPV.

Последовательно задавая значение дисконтной ставки, выберем такие, чтобы чистая текущая стоимость (NPV) принимала минимальное отрицательное и минимальное положительное значения:

Отсюда видно, что при дисконтной ставке 22% стоимость положительна (3766); а при 23% - становится отрицательной (-3903). Следовательно, IRR должна быть больше 22% и меньше 23%.

При помощи линейной интерполяции определим точную величину IRR:

IRR денежного потока здесь равна 22,5%:

Данная величина IRR показывает пороговую норму отдачи инвестиций и собственного капитала. IRR можно использовать при согласовании условий предоставления займа, так как дает представление о величине максимальной ставки процента, которую возможно уплатить без ущерба для вложения капитала.

При этом применение IRR как критерия оценки проекта девелопмента имеет недостатки. Как указывает Е.И. Тарасевич (Анализ инвестиций в недвижимость. - СПб: МКС, 2000, с.318), для проектов разного масштаба и с разным распределением денежных потоков во времени IRR приобретает неоднозначный смысл.